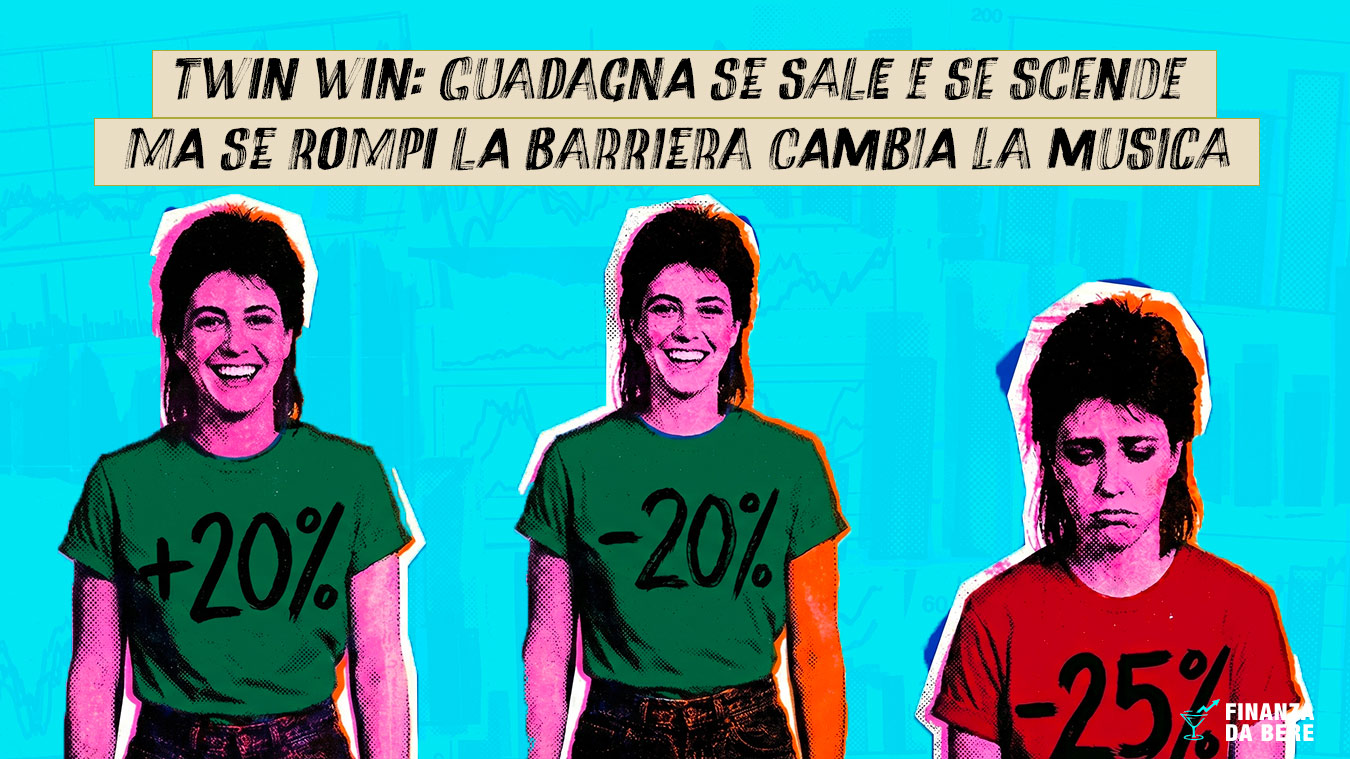

Il certificato che vince in due direzioni. Quasi. C’è un tipo di investitore che al bar, quando si parla di mercati, dice sempre la stessa cosa: “Non so se salirà o scenderà, ma salirà o scenderà di sicuro.” Relativismo all’ennesima potenza. Peccato che con azioni ed ETF classici quella frase non lo porti da nessuna parte: tendenzialmente si guadagna solo sulle montagne russe azionarie o sull’altalena delle obbligazioni. Comunque, senza divagare al luna park, il Twin Win è nato per quell’investitore. L’idea è geniale nella sua semplicità: se il sottostante sale, guadagni. Se scende (ma non troppo) guadagni lo stesso, perché la perdita viene trasformata in guadagno equivalente. Scende del 15%? Tu incassi come se fosse salito del 15%. Il trucco, ovviamente, c’è. Si chiama barriera. E qui le cose si fanno più tecniche. Il Twin Win offre una partecipazione asimmetrica al mercato. Niente cedole periodiche, niente autocall. Un prodotto semplice nella struttura, elegante nel meccanismo. Prima cosa da capire: quando compri un Twin Win su ENI, non stai comprando azioni ENI. Non hai diritto di voto, non ricevi dividendi. Hai un contratto con una banca che ti pagherà a scadenza secondo regole precise legate all’andamento del titolo nel bene e, per un certo tratto, anche nel male. Livello iniziale (strike): il valore del sottostante alla data di emissione. Tutto ruota attorno a questo numero: rialzi e ribassi vengono misurati da qui. Scadenza fissa: il Twin Win non ha autocall. Vive fino alla data di scadenza predefinita e lì si chiude. Niente sorprese nel mezzo (a parte la barriera, ovviamente). A scadenza ENI quota 17,50 €. Il Twin Win ti rimborsa 1.000 € × (1 + 25%) = 1.250 €. Esattamente come se avessi comprato ENI direttamente, ma senza aver incassato i dividendi. Il rialzo è tuo. A scadenza ENI quota 11,20 € (–20%). La barriera a 7 € non è mai stata avvicinata. Qui scatta la magia del Twin Win: il ribasso del 20% viene capovolto. Ricevi 1.000 € × (1 + 20%) = 1.200 €. Il mercato è andato contro di te, ma hai guadagnato lo stesso. Questo è il momento in cui chiunque sente parlare del Twin Win per la prima volta dice: “Ma dai, impossibile.” Ed è comprensibile. Ma è esattamente così che funziona, a patto che la barriera non venga mai toccata. ENI scende a 6,80 € durante il mese 8 (sotto la barriera di 7 €). Anche solo per un giorno. Il meccanismo Twin Win si disattiva immediatamente e permanentemente. Da quel momento il certificato si comporta come se avessi comprato ENI direttamente. A scadenza ENI risale a 11,20 € (–20% dal valore iniziale di 14 €). Ricevi 1.000 € × (11,20 ÷ 14) = 800 €. Perdita di 200 €. Niente magia, niente twin. La barriera ha distrutto il vantaggio. La lezione: la barriera continua è il tallone d’Achille o la bellezza del Twin Win. Un singolo giorno (un’intraday drammatica, un profit warning mattutino, una seduta di panico) può mandare in fumo i tuoi sogni di gloria. E una volta toccata, non torna più. Non c’è recupero: sempre che il sottostante non decolli. ENI crolla a 5,60 € in un momento di crisi globale. La barriera è toccata, il Twin Win è disattivato. A scadenza ENI è a 8 € (–43% dal livello iniziale). Ricevi 1.000 € × (8 ÷ 14) = 570 €. Perdita di 430 €. Esattamente come se avessi tenuto le azioni, senza i dividendi. Nei crolli veri, il Twin Win non offre protezione. Offre solo la speranza che la barriera non venga toccata: speranza che nei crolli violenti è destinata a deluderti. Alcuni Twin Win hanno un cap, che non è un cappello ma un tetto massimo al guadagno sul rialzo. Se il sottostante sale del 40% ma il cap è al 30%, incassi solo il 30% anche se il mercato ha fatto meglio. Perché esiste il cap? Perché la struttura opzionale del Twin Win costa cara e la banca recupera parte del costo limitando il potenziale di guadagno al rialzo. Più è bassa la barriera (più protezione sul ribasso), più è probabile che ci sia un cap sul rialzo. Il cap non è sempre presente. Dipende dal contesto di volatilità, dai tassi e dalla struttura specifica. Controlla sempre nei Final Terms se il tuo Twin Win ha un cap e a quale livello è posizionato. Compri il certificates senza controllare se ci sono varianti con cap sul rialzo: un cap basso può trasformare un prodotto attraente in uno mediocre Call ATM (at-the-money): dà partecipazione al rialzo del sottostante sopra lo strike. Costa cara, ma è il motore del guadagno al rialzo. Put down-and-in (barriera knock-in): è la componente del “twin”. Questa opzione si attiva solo se il sottostante tocca la barriera. Finché la barriera non viene toccata, la put resta latente ed è lei che trasforma i ribassi in guadagni equivalenti. Se la barriera viene toccata, la put si attiva e cambia segno: invece di dare guadagni sui ribassi, li trasforma in perdite dirette. Obbligazione zero coupon: serve per la restituzione del nominale a scadenza se tutto va bene (barriera non toccata e sottostante sopra lo strike). La banca finanzia la struttura principalmente vendendo i dividendi attesi del sottostante durante la vita del certificato (ecco perché non li ricevi). Su titoli con alto dividend yield, questa fonte di finanziamento è molto ricca e consente di costruire strutture più generose (barriera più bassa, partecipazione più alta). Su titoli con dividendo basso o nullo, la struttura è più costosa da costruire e i termini tendono a essere meno favorevoli. Il cap sul rialzo, quando presente, è un ulteriore meccanismo per abbassare il costo della struttura: vendere una call OTM (out-of-the-money) aggiunge liquidità che viene usata per migliorare altri parametri del prodotto. Se vuoi leggere altri contenuti come questo, iscriviti alla nostra newsletter. È gratuita.

Cos’è un Certificato Twin Win (senza misteri)

Le caratteristiche principali:

Un esempio concreto: Twin Win su ENI

Prendiamo un Twin Win con numeri semplificati:

Nominale: 1.000 €

Durata: 2 anni

Il cap sul rialzo: quando il Twin Win ha un tetto

Quando ha senso considerare un Twin Win

Ha senso se:

Hai una view laterale: il mercato si muoverà ma non sai in quale direzione, e escludi crolli violenti

Il sottostante ha volatilità moderata e la barriera continua è posizionata abbastanza in basso da essere difficilmente raggiungibile

Hai calcolato i dividendi persi e la struttura twin li compensa abbondantemente

L’orizzonte di investimento coincide con la scadenza del certificato

Hai letto i Final Terms e sai dove è la barriera, se c’è un cap, quanto dura il prodotto

Evita il Twin Win se:

Il sottostante è molto volatile: la barriera continua in quel caso è una bomba a orologeria

Stai investendo su un titolo con alto dividendo senza aver fatto i conti su quanto stai rinunciando

Hai una view direzionale precisa (convinto che salga o che scenda): esistono strumenti migliori

Certificati Twin Win per nerd: sotto il cofano

La struttura del Twin Win è costruita attorno a tre componenti opzionali:

Le informazioni contenute in questo articolo hanno finalità esclusivamente informative ed educative. Non costituiscono consulenza finanziaria, raccomandazione d’investimento né sollecitazione al pubblico risparmio. I mercati finanziari comportano rischi, inclusa la possibile perdita del capitale. Prima di effettuare qualsiasi operazione, è necessario valutare il proprio profilo di rischio e, se opportuno, rivolgersi a un consulente finanziario abilitato. Finanza da Bere non si assume responsabilità per le decisioni d’investimento dei lettori.