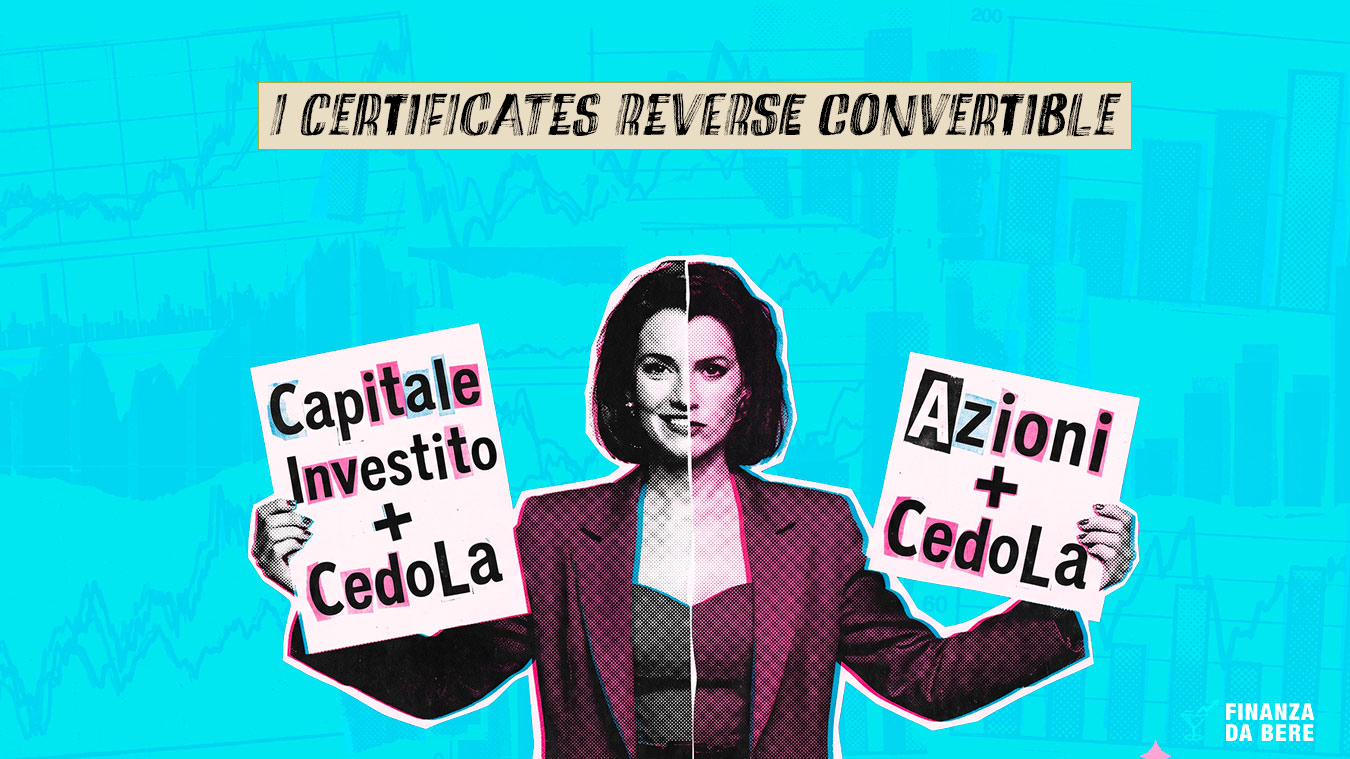

Il Reverse Convertible è uno dei certificati più longevi del mercato: esiste da prima che Di Caprio interpretasse Jordan Belfort e che il Phoenix e il Cash Collect diventassero le star dei portafogli retail degli italiani che investono in certificates. La struttura è semplice: cedola alta e rimborso del capitale che dipende da dove si trova il sottostante (l’azione o le azioni) a scadenza. La caratteristica che lo distingue quasi da tutto il resto è questa: la cedola viene pagata a prescindere. Non ci sono barriere cedolari, non c’è effetto memoria da aspettare, non serve che il sottostante faccia nulla di particolare. Il nodo è il capitale a scadenza. Capire come funziona il rimborso e quando a scadenza questo rimborso si trasforma in azioni anziché in contanti è il cuore di questo articolo. Un Reverse Convertible è un certificato a capitale non protetto che combina una cedola incondizionata con un rimborso finale che può avvenire anche in azioni invece che in contanti. Appartiene alla categoria ACEPI dei Certificati a Capitale Non Protetto. Niente protezione strutturale del capitale quindi: il rimborso finale dipende interamente dall’andamento del sottostante. Prima cosa da capire: quando compri un Reverse Convertible su Stellantis, non stai comprando azioni Stellantis. Non hai diritto di voto, non ricevi dividendi durante la vita del prodotto. Hai un contratto con una banca che ti pagherà la cedola prospettata e, a scadenza, o ti restituirà il nominale in contanti o ti dovrebbe trasferire un ammontare equivalente di azioni di Stellantis in questo caso. Cedola incondizionata: il tratto distintivo del Reverse Convertible. La cedola – a meno che l’emittente fallisca – viene pagata sempre, qualunque cosa accada al sottostante durante la vita del prodotto. Può essere pagata tutta in anticipo, tutta a scadenza, o a rate durante il periodo. Strike (prezzo di esercizio): il livello di riferimento del sottostante alla data iniziale. È la soglia che determina il tipo di rimborso a scadenza. Rimborso a scadenza: se il sottostante chiude sopra lo strike, ricevi il nominale in contanti. Se chiude sotto lo strike, potresti ricevere un numero fisso di azioni il cui valore di mercato è inferiore al nominale. In alcune versioni il rimborso avviene sempre in contanti, ma calcolato sul valore delle azioni. Durata breve: tipicamente 6-18 mesi. La struttura si presta a orizzonti brevi: cedola incassata subito, rimborso concentrato a scadenza. Niente dividendi: come tutti i certificati, il Reverse Convertible non distribuisce i dividendi del sottostante durante la sua vita. Il dividendo atteso è la fonte principale che finanzia la cedola alta: la banca lo incassa al posto tuo e lo usa per costruire la struttura. A scadenza Stellantis quota 11,50 €. Ricevi 1.000 € in contanti + 150 € di cedola = 1.150 €. Rendimento del 15% in 12 mesi. Non partecipi al rialzo del 15% di Stellantis sopra lo strike — hai rinunciato all’upside in cambio della cedola fissa. A scadenza Stellantis quota 9 €. Ricevi 100 azioni che valgono 900 € di mercato + 150 € di cedola = 1.050 €. Il calo del 10% del sottostante è stato più che compensato dalla cedola. Risultato positivo nonostante il mercato sia andato contro. Se non vuoi tenerti le azioni, magari puoi venderle. A scadenza Stellantis quota 7 €. Ricevi 100 azioni che valgono 700 € + 150 € di cedola = 850 €. Perdita netta di 150 € rispetto al capitale investito. La cedola ha attenuato la perdita sul sottostante ma non l’ha coperta del tutto. Nota: chi riceve le azioni in questi scenari non è obbligato a venderle subito. Può tenerle in portafoglio aspettando un eventuale recupero. Questo è uno dei motivi per cui il Reverse Convertible ha senso per chi sarebbe comunque disponibile ad acquistare il sottostante a quei prezzi. Nelle versioni più recenti e più diffuse sul mercato italiano, il Reverse Convertible integra una barriera di protezione, solitamente posizionata tra il 50% e il 70% del valore iniziale. Sopra lo strike a scadenza: rimborso in contanti al nominale + cedola. Tra la barriera e lo strike a scadenza: rimborso in contanti al nominale + cedola. La barriera protegge il capitale per cali moderati del sottostante. Sotto la barriera a scadenza: rimborso in azioni (o equivalente cash) proporzionale alla performance del sottostante + cedola. Perdita sul capitale. Con la barriera il prodotto si avvicina strutturalmente a un Cash Collect o Phoenix con cedola incondizionata ma la differenza principale è che la cedola viaggia su un binario indipendente dall’andamento del sottostante. I due prodotti si assomigliano (cedola alta, sottostanti più volatili, barriera sul capitale), ma hanno caratteristiche diverse che li rendono adatti a situazioni diverse: Durata: il Cash Collect ha durate tipiche di 2-5 anni. Il Reverse Convertible si concentra su orizzonti brevi, 6-18 mesi. Protezione del capitale: il Cash Collect ha quasi sempre una barriera esplicita con meccanismo di protezione strutturato. Il Reverse Convertible classico non ha barriera (alcune versioni più recenti sì, ma è un elemento aggiunto non originario della struttura). Obbligazione a breve termine: serve a generare il rendimento base per pagare il rimborso del nominale se il sottostante chiude sopra lo strike. Put venduta sul sottostante: la banca acquista da te il diritto di consegnarti le azioni allo strike se il sottostante scende sotto quella soglia. In cambio ti paga il premio della put che, sommato al rendimento dell’obbligazione, genera la cedola più alta del mercato obbligazionario ordinario. Il livello della cedola riflette il valore della put: più il sottostante è volatile, più la put vale, più il premio è alto, più la cedola può essere generosa. Un Reverse Convertible su un titolo molto volatile paga cedole più alte di uno su un titolo stabile, a parità di altri parametri. I dividendi attesi del sottostante durante la vita del certificato sono un’ulteriore fonte di finanziamento della struttura: la banca li incassa al posto dell’investitore e li utilizza per migliorare i parametri del prodotto: cedola più alta, barriera più bassa, o entrambe. Ha una view neutrale o moderatamente positiva sul sottostante, magari si aspetta stabilità o un lieve rialzo, senza forti movimenti in nessuna direzione Ha verificato nei Final Terms: strike esatto, presenza e tipo di barriera, modalità di rimborso (fisico in azioni o equivalente cash), quando viene pagata la cedola Si ha bisogno di cedole periodiche durante tutta la vita del prodotto: in quel caso un Cash Collect o un Phoenix sono strutturalmente più adatti Il sottostante scelto non è un titolo che si sarebbe comunque disposti ad acquistare perché nello scenario sfavorevole è esattamente quello che si riceve Se vuoi leggere altri contenuti come questo, iscriviti alla nostra newsletter. È gratuita.

Un prodotto con una logica precisa

Cos’è un Reverse Convertible (versione senza giri di parole)

Le caratteristiche principali:

Un esempio concreto: Reverse Convertible su Stellantis

Prendiamo un Reverse Convertible con numeri semplificati:

Nominale: 1.000 €

Durata: 12 mesi

Cedola incondizionata: 15% → 150 € (pagati a scadenza insieme al rimborso)

Strike: 100% → 10 €

Numero di azioni equivalenti: 100 azioni (1.000 € ÷ 10 €)

La versione con barriera: come cambia il profilo di rimborso

Con la barriera il profilo di rimborso diventa:

Reverse Convertible vs Cash Collect: le differenze che contano

Sotto il cofano: la struttura opzionale

Il Reverse Convertible è costruito attorno a due componenti principali:

Quando ha senso considerare un Reverse Convertible

Il Reverse Convertible si adatta a chi:

Desidera una cedola alta, indipendentemente dall’andamento del mercato durante la vita del prodotto

È disponibile, nello scenario peggiore, a detenere le azioni del sottostante al prezzo di strike, eventualmente aspettando un recupero

Lavora su orizzonti brevi e non ha bisogno di liquidità nel mezzo

Vale la pena valutare alternative se:

Si ha un orizzonte lungo: la struttura dei certificates Reverse Convertible è ottimizzata per durate brevi

Articolo 14

Le informazioni contenute in questo articolo hanno finalità esclusivamente informative ed educative. Non costituiscono consulenza finanziaria, raccomandazione d’investimento né sollecitazione al pubblico risparmio. I mercati finanziari comportano rischi, inclusa la possibile perdita del capitale. Prima di effettuare qualsiasi operazione, è necessario valutare il proprio profilo di rischio e, se opportuno, rivolgersi a un consulente finanziario abilitato. Finanza da Bere non si assume responsabilità per le decisioni d’investimento dei lettori.