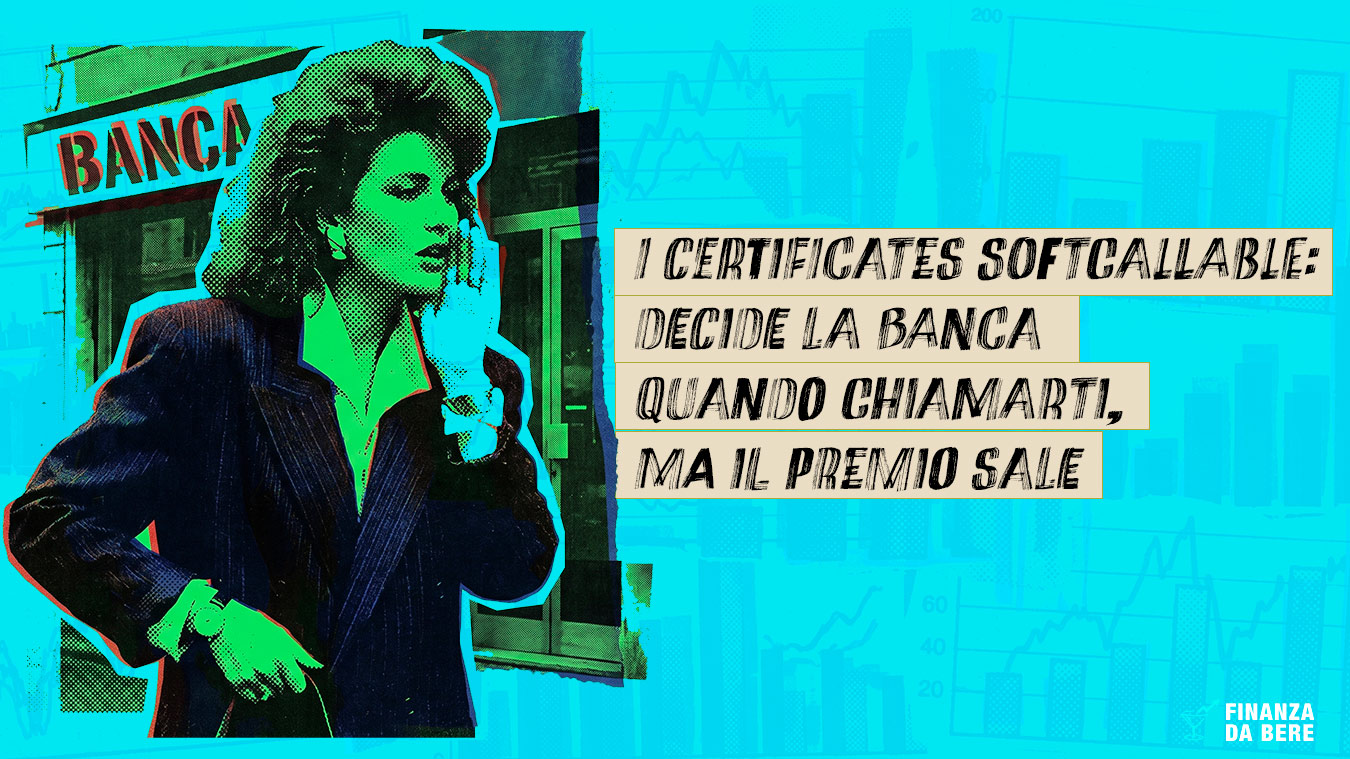

Il nome suona bene: Softcallable. Morbido. Gentile. Come un cuscino. Come un consulente che ti dice “è un prodotto molto flessibile” prima di spiegarti qualcosa di complicato. In realtà il “soft” si riferisce al fatto che la banca ha la facoltà, non l’obbligo, di richiamare il certificato in anticipo. Non è un autocall automatico come nell’Express o nell’Athena, dove se il mercato sale sopra una certa soglia il prodotto si chiude da solo senza che nessuno debba premere un pulsante. Qui è la banca che valuta, decide, e se le conviene ti restituisce i soldi. Se non le conviene, il certificato va avanti. La domanda che dovresti farti leggendo questa frase è: “Ma quando conviene alla banca richiamare?” Spoiler: dipende dai tassi, dal rischio e da altri fattori che sarebbe impossibile elencare completamente. Del resto 1000€ oggi, tranne che in uno scenario deflativo, valgono più di 1000€ domani. Un Softcallable è un certificato (tipicamente un Cash Collect o un Phoenix) a cui è stata aggiunta una clausola: l’emittente ha il diritto di rimborsarlo anticipatamente a date predefinite, restituendo il nominale più l’eventuale cedola del periodo. Diritto, appunto, non dovere. Prima cosa da capire: il rimborso anticipato non è automatico. Non dipende dall’andamento del sottostante. Dipende dalla volontà della banca. È la banca che decide se esercitare la call o no. Date di esercizio della call: finestre predefinite in cui la banca può decidere di richiamare il certificato. Di solito trimestrali o semestrali, a partire da un certo punto della vita del prodotto (es. dopo 6 mesi, dopo 1 anno). Scadenza massima: se la banca non esercita mai la call, il certificato arriva alla scadenza naturale e si comporta come un normale Cash Collect o Phoenix. Dopo 12 mesi i tassi di mercato sono scesi. Stellantis sta andando bene, le cedole mensili vengono pagate regolarmente. La banca si guarda intorno e nota che potrebbe riemettere lo stesso prodotto pagando solo l’1% al mese invece di 1,2%. Esercita la call: ti restituisce 1.000 € + l’ultima cedola mensile di 12 €. Totale incassato in 12 mesi: 12 × 12 € = 144 € di cedole + 1.000 € di rimborso = 1.144 €. Non male. Il problema: quei soldi li avevi investiti pensando a 3 anni di 14,4% annuo (se Stellantis rimaneva sopra i 10€). Ora hai 1.144 € da reinvestire in un mercato che paga il 10% sui prodotti simili. La banca si è portata a casa il vantaggio, tu ti arrangi. Dopo 18 mesi i tassi di mercato sono saliti. Nuovi prodotti simili pagano il 16% annuo. La banca non ha nessun interesse a richiamarti: perché dovrebbe restituirti i soldi e riemetterli a condizioni più costose per lei? Non esercita la call. Tu continui a incassare 12 € al mese. La cedola del 14,4% che sembrava alta ora sembra meno generosa rispetto alle nuove emissioni. Però la incassi lo stesso e finché Stellantis non tocca i 6 €, il capitale dovrebbe essere al sicuro (ocio sempre al rischio emittente). Stellantis scende a 7 €. La banca non richiama — perché dovrebbe pagare 1.000 € per un prodotto che sul mercato secondario vale meno di 750 €? E poi con la barriera al 60% che vantaggio avrebbe? Si tiene il vantaggio e aspetta. Tu continui a ricevere le cedole mensili finché Stellantis non tocca i 6 € (barriera continua). Se la tocca, le cedole si bloccano e a scadenza rimborsi proporzionalmente alla performance del titolo. In questo scenario il softcall non ti ha aiutato per niente. Anzi: avresti preferito che la banca ti richiamasse quando il titolo stava ancora bene. Questo è il punto più importante di tutto l’articolo. Con un autocall automatico (Express, Athena), il rimborso anticipato dipende dal mercato: se il sottostante sale sopra la soglia, scatta. Punto. Nessuna discrezionalità. Non richiama quando non le conviene: tassi saliti, mercato peggiorato, e così via. Tradotto: la banca tendenzialmente richiama quando avresti preferito restare investito (rendimenti buoni, sottostante stabile), e non richiama esattamente quando avresti preferito uscire (sottostante in difficoltà, nuovi prodotti più attraenti). È come avere un coinquilino che decide lui quando finire il contratto d’affitto. Se vuole stare ci sta, se vuole andare va. E tu aspetti. Questo non vuol dire che i Softcallable siano prodotti da evitare, vuol dire che devi capire chi detiene il potere decisionale e perché la cedola più alta è, almeno in parte, una compensazione per questo squilibrio. Cedola più alta: il premio per la clausola call è reale. Un Cash Collect Softcallable a parità di sottostante e barriera paga tipicamente 1-3% annuo in più rispetto alla versione senza softcall. Se la banca non esercita mai la call, incassi quella cedola extra per tutta la vita del prodotto. Dovrebbe funzionare bene in mercati stabili con tassi fermi: se i tassi non si muovono e il sottostante è tranquillo, la banca non ha grandi incentivi a richiamare e non hai grandi motivi per voler uscire. Incassi le cedole più alte senza sorprese. Orizzonte di medio periodo: se hai un orizzonte di 3-5 anni e vuoi massimizzare le cedole senza curarti troppo della data di rimborso, il Softcallable può andare bene. L’importante è essere consapevoli che non sai quando finirà. Autocallable (Express, Athena, Phoenix): il rimborso anticipato scatta automaticamente se il sottostante supera una soglia predefinita. Non c’è discrezionalità. Se la condizione è soddisfatta, il prodotto si chiude. Punto. Softcallable: il rimborso anticipato è una facoltà dell’emittente. La banca può esercitarlo o no, indipendentemente dall’andamento del sottostante. L’unico vincolo teorico sono le date di esercizio indicate nei Final Terms. Nella pratica, molti certificati sono una combinazione di entrambi: hanno sia un meccanismo autocall legato al sottostante sia una clausola softcall discrezionale. Leggi sempre i Final Terms per capire quale dei due meccanismi si applica e in quale ordine di priorità. Incertezza sulla durata: non sai quando finirà. Potrebbe essere tra 6 mesi o tra 3 anni. Se hai bisogno di pianificare i flussi di cassa, questa incertezza può essere un problema. Rischio emittente: come sempre. Se la banca fallisce, il certificato si polverizza. Il softcall è il minore dei tuoi problemi a quel punto, motivo per cui è importante guardare bene al rating degli emittenti prima di acquistare. La clausola softcall è, strutturalmente, un’opzione swaption incorporata nel certificato. La banca compra da te il diritto di rimborsare il capitale a date predefinite e questo diritto ha un valore che viene trasferito all’investitore sotto forma di cedola più alta. Dal punto di vista dell’emittente, esercitare la call ha senso quando il costo di rifinanziamento del prodotto (tassi correnti sul mercato + spread creditizio) è inferiore alla cedola che sta pagando. Se la banca paga il 14% di cedola e può rifinanziarsi all’11%, esercita la call, riemette a condizioni migliori e si porta a casa (per così dire) il 3% di differenza. Dal punto di vista dell’investitore, ricevere il rimborso in quel momento significa reinvestire a condizioni peggiori (esattamente le condizioni che hanno reso conveniente per la banca richiamare). Questo non è un difetto del prodotto: è come funziona. Il mercato prezza tutto, incluso questo squilibrio. La cedola extra che ricevi è esattamente il valore di quel diritto che cedi. Se pensi che la banca sia generosa o cattiva, stai semplicemente fraintendendo la struttura. Se vuoi leggere altri contenuti come questo, iscriviti alla nostra newsletter. È gratuita.

“Soft” non vuol dire carino

Cos’è un Certificato Softcallable (versione senza filtri)

Il Softcallable ha queste caratteristiche principali:

Un esempio concreto: Softcallable Cash Collect su Stellantis

Prendiamo un Softcallable con numeri semplificati:

Nominale: 1.000 €

Cedola mensile: 1,2% (14,4% annuo, più alto del Phoenix normale per compensare la softcall)

Barriera capitale: 60% → 6 € (continua, come quasi tutti i Cash Collect)

Date di esercizio call: ogni mese a partire dal 6° mese

Scadenza massima: 3 anni

Il conflitto di interessi che nessuno ti spiega

Con il Softcallable, la banca decide. E la banca ha interessi che non coincidono con i tuoi:

Richiama quando le conviene: tassi scesi, costo del funding migliorato, mercato favorevole alla riemissione

Perché allora esiste il Softcallable? (e perché qualcuno lo compra)

Tre ragioni concrete:

Softcallable vs Autocallable: la differenza che cambia tutto

La distinzione fondamentale che devi avere chiara:

I rischi da non sottovalutare

Quando ha senso considerare un Softcallable

Ha senso se:

Vuoi massimizzare la cedola e sei disposto ad accettare incertezza sulla durata

Sei in uno scenario di tassi stabili e non ti aspetti movimenti bruschi

Hai un orizzonte lungo e non ti serve sapere esattamente quando rientri

Hai letto i Final Terms, sai esattamente quando può scattare la call, conosci il sottostante e la barriera

Evitalo se:

Stai investendo per un obiettivo con scadenza definita (es. liquidità per un acquisto tra 18 mesi)

Non hai capito la differenza tra autocall automatico e call discrezionale

Pensi che “cedola più alta” significhi sempre “prodotto migliore”, senza chiederti perché è più alta

Non riesci a rispondere alla domanda: “In quale scenario la banca eserciterà la call?”

Certificati Softcallable per nerd: sotto il cofano

Articolo 15

Le informazioni contenute in questo articolo hanno finalità esclusivamente informative ed educative. Non costituiscono consulenza finanziaria, raccomandazione d’investimento né sollecitazione al pubblico risparmio. I mercati finanziari comportano rischi, inclusa la possibile perdita del capitale. Prima di effettuare qualsiasi operazione, è necessario valutare il proprio profilo di rischio e, se opportuno, rivolgersi a un consulente finanziario abilitato. Finanza da Bere non si assume responsabilità per le decisioni d’investimento dei lettori.